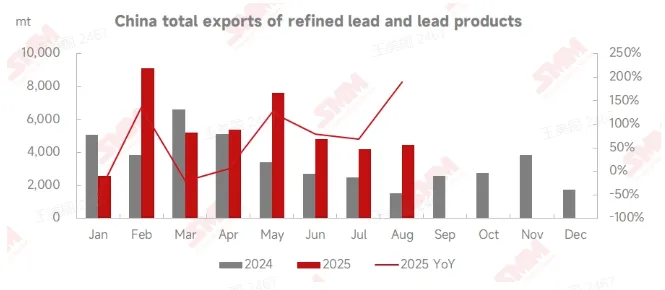

Ekspor timbal olahan (refined lead) China pada Agustus 2025 tercatat mencapai 2.752 metrik ton (mt), naik 53,37% dibanding bulan sebelumnya (month-on-month/MoM) dan melonjak 1.417,05% dibanding periode yang sama tahun lalu (year-on-year/YoY), berdasarkan data kepabeanan. Secara kumulatif, ekspor gabungan timbal olahan dan produk timbal pada Januari–Agustus mencapai 43.397 mt, meningkat 40,97% YoY.

Di sisi impor, China pada Agustus mengimpor 1.821 mt timbal olahan dan 13.380 mt paduan timbal (lead alloys). Total impor timbal olahan dan produk timbal sepanjang delapan bulan pertama tahun ini tercatat 106.541 mt, turun 26,12% YoY.

Selama Agustus, pasar domestik ingot timbal menunjukkan kenaikan baik dari sisi pasokan maupun permintaan. Namun, keterbatasan konsumsi dan pasokan bahan baku membuat tidak muncul defisit ingot timbal yang signifikan. Kondisi ini dinilai hanya memberi dukungan terbatas terhadap harga timbal, sekaligus menahan laju impor ingot timbal.

Kontrak timbal SHFE 2511 sepanjang bulan bergerak berfluktuasi di sekitar 16.850 yuan/mt, dengan level tertinggi 16.995 yuan/mt. Pergerakan tersebut disebut menghadapi resistensi yang jelas pada level harga yang lebih tinggi.

Dari faktor eksternal, pada awal Agustus data non-farm payrolls AS untuk Juli menunjukkan penambahan 73.000 pekerjaan, jauh di bawah ekspektasi 110.000. Peristiwa pemecatan Komisaris Bureau of Labor Statistics oleh Trump setelah rilis data tersebut mendorong ekspektasi pemangkasan suku bunga meningkat tajam dalam waktu singkat. Pelemahan indeks dolar AS kemudian diikuti penguatan pergerakan timbal di LME, yang sempat mencapai puncak US$2.019/mt.

Namun pada akhir Agustus, lonjakan persediaan timbal di LME lebih dari 20.000 mt menekan kembali pergerakan harga, sehingga pusat pergerakan harga LME lead turun.

Ditinjau dari rasio harga SHFE/LME, kondisi impor ingot timbal pada Agustus disebut berada pada level yang relatif “marginal”. Meski demikian, struktur persediaan menunjukkan stok di luar negeri jauh lebih tinggi dibandingkan di dalam negeri pada periode tersebut. Selain itu, sejumlah volume timbal mentah impor (crude lead) dilaporkan tetap masuk ke pasar domestik.

Untuk asal impor, negara pemasok utama bagi timbal olahan, paduan timbal, pelat timbal, produk timbal, dan item timbal lainnya pada Agustus meliputi Malaysia, Jepang, Laos, Kazakhstan, dan Indonesia.

Memasuki September, jumlah perusahaan timbal primer dan timbal sekunder yang menjalani perawatan (maintenance) meningkat. Penurunan pasokan ingot timbal mendorong penurunan persediaan dan mendukung kenaikan pusat harga. Namun, perbedaan tren pasokan antara konsentrat timbal yang semakin ketat dan skrap yang relatif longgar, ditambah ekspektasi yang terbatas terhadap musim puncak konsumsi, dinilai membatasi ruang kenaikan harga timbal.

Meski begitu, kenaikan harga tetap memicu masuknya timbal impor. Persaingan antar pemasok juga menekan premi penawaran dibandingkan Agustus. Sebagai contoh, kedatangan timbal mentah Jepang di pelabuhan Shanghai pada Agustus ditawarkan setara dengan harga rata-rata SMM #1 lead (basis ambil sendiri), tetapi pada pertengahan hingga akhir September, melimpahnya pasokan timbal impor mendorong premi turun menjadi diskon 150–100 yuan/mt. Secara keseluruhan, SMM memperkirakan impor ingot timbal pada September berpotensi meningkat dibandingkan Agustus.

Catatan: Data yang digunakan bersumber dari informasi kepabeanan dan pengolahan SMM berdasarkan informasi yang tersedia untuk publik, pertukaran pasar, serta model basis data internal SMM. Informasi ini bersifat referensi dan bukan rekomendasi pengambilan keputusan.