Alokasi pembiayaan investasi pemerintah dalam postur Anggaran Pendapatan dan Belanja Negara (APBN) menunjukkan tren meningkat dalam beberapa tahun terakhir. Realisasi pada 2008 tercatat sebesar Rp2,4 triliun dan berkembang menjadi Rp104,7 triliun pada 2020. Kenaikan ini menegaskan peran investasi pemerintah dalam mendukung pembangunan dan pertumbuhan ekonomi, sekaligus sebagai instrumen kebijakan saat penanganan krisis dan pemulihan ekonomi.

Namun, meningkatnya porsi investasi juga mendorong kebutuhan untuk memperkuat kualitas pengelolaan pembiayaan investasi agar lebih efektif dan efisien. Untuk itu, pembuat kebijakan dinilai perlu memiliki pemahaman yang sama mengenai definisi investasi pemerintah, cakupannya, serta tata kelola—terutama dalam penilaian dan pengalokasian.

Definisi investasi pemerintah dalam regulasi

Kesamaan persepsi atas definisi dan cakupan investasi pemerintah menjadi dasar penting dalam regulasi dan tata kelola. Salah satu pertanyaan yang kerap muncul adalah apakah istilah “investasi pemerintah” identik dengan “pembiayaan investasi” dalam postur APBN, serta apakah rujukan utamanya adalah Peraturan Pemerintah (PP) Nomor 63 Tahun 2019 tentang Investasi Pemerintah.

Dalam struktur APBN, komponen yang paling berkaitan dengan konsep investasi pemerintah adalah pembiayaan investasi. Sejumlah regulasi memberikan definisi investasi pemerintah sebagai berikut:

- UU 1/2004 tentang Perbendaharaan Negara (Pasal 41): Pemerintah dapat melakukan investasi jangka panjang untuk memperoleh manfaat ekonomi, sosial, dan/atau manfaat lainnya. Investasi dapat berbentuk saham, surat utang, dan investasi langsung, serta diatur lebih lanjut dengan peraturan pemerintah.

- PP 71/2010 tentang Standar Akuntansi Pemerintahan: investasi adalah aset untuk memperoleh manfaat ekonomi seperti bunga, dividen, dan royalti, atau manfaat sosial guna meningkatkan kemampuan pemerintah dalam pelayanan kepada masyarakat.

- PP 63/2019 tentang Investasi Pemerintah: investasi pemerintah adalah penempatan dana dan/atau aset keuangan dalam jangka panjang dalam bentuk saham, surat utang, dan/atau investasi langsung untuk memperoleh manfaat ekonomi, sosial, dan/atau manfaat lainnya.

- PMK 193/2017 jo. PMK 91/2020 tentang BA 999.03: BA 999.03 adalah subbagian anggaran Bendahara Umum Negara (BUN) untuk mengelola investasi pemerintah, mencakup antara lain Penyertaan Modal Negara (PMN), dana bergulir, kewajiban penjaminan, serta investasi pemerintah (reguler).

Posisi investasi pemerintah dalam struktur APBN

Dalam struktur APBN, investasi pemerintah merupakan bagian dari pembiayaan anggaran yang tercatat pada bagian bawah (below the line). Untuk memahami investasi pemerintah, perlu melihat terlebih dahulu definisi “pembiayaan” sebagai induknya.

Menurut UU 17/2003 tentang Keuangan Negara, pembiayaan adalah setiap penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran berjalan maupun tahun berikutnya. Sementara menurut PP 71/2020 tentang Standar Akuntansi Pemerintahan, pembiayaan mencakup seluruh transaksi keuangan pemerintah—penerimaan dan pengeluaran—yang perlu dibayar atau akan diterima kembali, terutama untuk menutup defisit atau memanfaatkan surplus anggaran.

- Penerimaan pembiayaan antara lain berasal dari pinjaman dan hasil divestasi.

- Pengeluaran pembiayaan antara lain untuk pembayaran pokok pinjaman, pemberian pinjaman, dan penyertaan modal.

Jenis investasi: jangka pendek dan jangka panjang

Investasi dibedakan menjadi investasi jangka pendek dan jangka panjang. Investasi jangka pendek umumnya berjangka kurang dari 12 bulan dan terkait manajemen kas. Adapun investasi jangka panjang dimaksudkan untuk dimiliki lebih dari 12 bulan dan terbagi menjadi:

- Investasi nonpermanen: dimiliki secara tidak berkelanjutan, mencakup investasi dalam Surat Utang Negara, penanaman modal dalam proyek pembangunan yang dapat dialihkan kepada pihak ketiga, serta investasi nonpermanen lainnya.

- Investasi permanen: dimiliki secara berkelanjutan, seperti penyertaan modal pemerintah pada perusahaan negara/daerah, lembaga keuangan negara, badan hukum milik negara, badan internasional, dan badan hukum lainnya bukan milik negara, serta investasi permanen lainnya.

Cakupan pembiayaan investasi dalam APBN

Pembiayaan investasi dalam struktur APBN mencakup, antara lain, pembiayaan investasi kepada BUMN (PMN), investasi kepada Badan Layanan Umum (BLU), investasi kepada lembaga/badan lainnya, investasi kepada organisasi/lembaga keuangan internasional, penerimaan kembali investasi, pembiayaan pendidikan, serta investasi pemerintah.

Peran BUN dan BA 999.03 dalam pengelolaan investasi

Dalam pengelolaan keuangan negara, terdapat dua kewenangan utama di bawah Presiden: Pengguna Anggaran (PA) dan Bendahara Umum Negara (BUN). Kewenangan BUN dipegang oleh Menteri Keuangan. Untuk menjalankan fungsi tersebut, Menteri Keuangan mengelola Bagian Anggaran BUN (BA BUN) yang tidak dikelompokkan ke dalam bagian anggaran kementerian/lembaga.

Dalam pengelolaan anggaran BA BUN, Menteri Keuangan menetapkan Pembantu Pengguna Anggaran (PPA) BUN. Berdasarkan PMK 193/PMK.02/2017, PPA BUN untuk BA BUN 999.03 Pengelolaan Investasi Pemerintah adalah Direktorat Jenderal Kekayaan Negara.

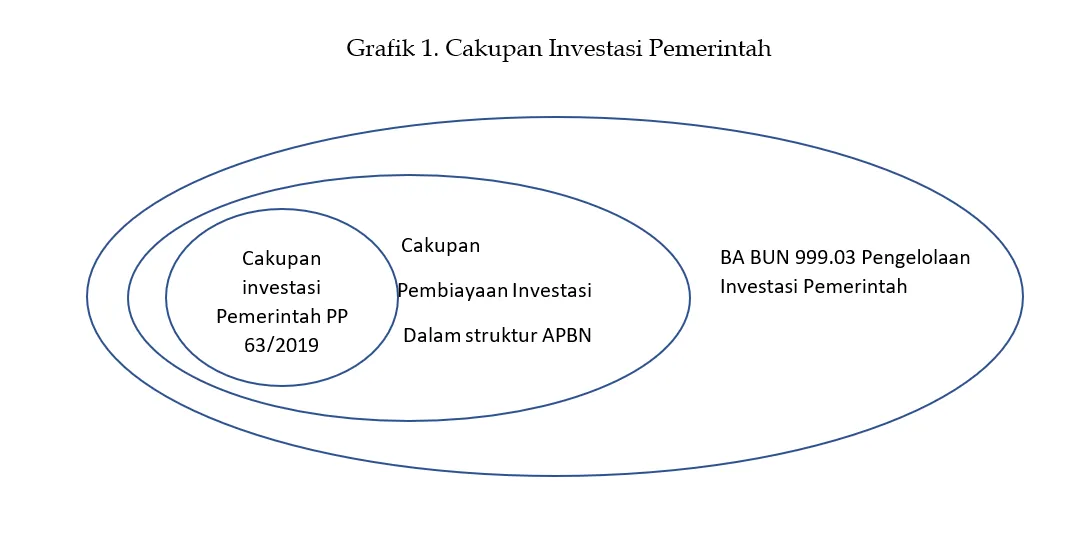

Meski terminologi BA 999.03 menggunakan frasa “pengelolaan investasi pemerintah”, praktiknya cakupan BA tersebut mencakup keseluruhan pembiayaan investasi, bukan hanya “investasi pemerintah” dalam arti sempit.

Perbedaan cakupan: PP 63/2019 vs BA 999.03

Dalam struktur APBN, investasi pemerintah disebut sebagai bagian dari pembiayaan investasi yang bersifat nonpermanen. Namun, BA 999.03 juga meliputi kewajiban penjaminan, yang dalam struktur APBN bukan termasuk pembiayaan investasi.

PP 63/2019—yang mencabut PP 49/2011 dan PP 1/2008—merupakan peraturan pelaksanaan Pasal 41 ayat (3) UU 1/2004. PP ini dinilai memiliki konteks berbeda dibanding regulasi sebelumnya karena PP 49/2011 lebih menekankan pengaturan investasi pemerintah melalui Badan Investasi Pemerintah.

Secara umum, PP 63/2019 cenderung mengarah pada investasi pemerintah nonpermanen dan secara khusus mengatur investasi yang dilakukan melalui Operator Investasi Pemerintah (OIP). Sementara itu, dalam BA BUN 999.03, istilah investasi pemerintah mencakup investasi permanen dan nonpermanen, serta juga mencakup kewajiban penjaminan.

Simpulan: rujukan definisi bergantung pada konteks

Kesimpulan yang ditarik dari pembahasan ini adalah bahwa ketika membicarakan investasi pemerintah dalam konteks pengelolaan keuangan negara, rujukannya cenderung mengarah pada konsep kekayaan negara dalam BA Pengelolaan Investasi Pemerintah, yang mencakup pembiayaan investasi (permanen dan nonpermanen) serta kewajiban penjaminan.

Sementara itu, konsep investasi pemerintah dalam PP 63/2019 diposisikan sebagai bagian dari pembiayaan investasi dalam BA Pengelolaan Investasi Pemerintah, dengan cakupan yang lebih mengarah pada investasi nonpermanen dan mekanisme yang diatur melalui Operator Investasi Pemerintah.