Perbincangan di media sosial belakangan menyoroti obligasi, menyusul pernyataan seorang pemengaruh yang menyebut obligasi sebagai instrumen investasi “untuk orang bodoh”. Di tengah ramainya komentar, obligasi pemerintah tetap menjadi salah satu pilihan investasi yang memiliki karakteristik dan ketentuan perpajakan tersendiri, termasuk bila dibandingkan dengan deposito bank.

Obligasi FR dan deposito: dua instrumen yang berbeda

Dalam pengelolaan keuangan, investor dapat memilih beragam instrumen investasi. Dua yang umum digunakan adalah obligasi fixed rate (FR) dan deposito bank.

Obligasi FR merupakan surat utang yang diterbitkan perusahaan atau pemerintah untuk meminjam dana dari investor. Instrumen ini menawarkan tingkat kupon (bunga) tetap yang dibayarkan secara berkala selama jangka waktu tertentu. Untuk obligasi pemerintah, pengembalian nilai pokok saat jatuh tempo serta pembayaran kupon dijamin oleh pemerintah sebagai penerbit.

Sementara itu, deposito bank adalah simpanan berjangka di bank dengan suku bunga yang telah ditentukan. Nasabah memperoleh bunga sesuai kesepakatan dengan bank selama periode penempatan dana.

Tarif pajak bunga obligasi turun menjadi 10%

Pemerintah menerbitkan Peraturan Pemerintah (PP) Nomor 91 Tahun 2021 tentang Pajak Penghasilan atas Penghasilan Berupa Bunga Obligasi yang Diterima atau Diperoleh Wajib Pajak Dalam Negeri dan Bentuk Usaha Tetap. Aturan ini memberikan keringanan Pajak Penghasilan (PPh) atas bunga obligasi bagi investor domestik (Wajib Pajak Dalam Negeri/WPDN) dan bentuk usaha tetap.

Melalui PP tersebut, tarif PPh final atas bunga obligasi diturunkan dari 15% menjadi 10%. Penurunan ini disebut sejalan dengan pemangkasan tarif PPh Pasal 26 atas bunga obligasi yang diterima wajib pajak luar negeri.

Dalam ketentuan itu, terdapat tiga dasar pengenaan pajak (DPP) untuk tarif PPh final 10% atas bunga obligasi:

- Untuk bunga dari obligasi dengan kupon, DPP ditetapkan sebesar jumlah bruto sesuai masa kepemilikan obligasi.

- Untuk diskonto dari obligasi dengan kupon, DPP berupa selisih lebih harga jual atau nilai nominal di atas harga perolehan obligasi, tidak termasuk bunga berjalan.

- Untuk diskonto dari obligasi tanpa bunga, DPP berupa selisih lebih harga jual atau nilai nominal di atas harga perolehan obligasi.

Pajak bunga deposito: PPh final 20% dengan batas tertentu

Untuk deposito, pajak atas bunga deposito mengacu pada PPh Pasal 4 ayat (2) yang bersifat final dan tidak dapat dikreditkan atau dikurangkan dari total pajak penghasilan terutang pada akhir tahun pajak.

Tarif pajak bunga deposito disebut sebesar 20% dari jumlah bruto untuk wajib pajak dalam negeri dan bentuk usaha tetap, serta mengikuti tarif berdasarkan perjanjian Penghindaran Pajak Berganda (P3B) yang berlaku bagi wajib pajak luar negeri.

Tarif 20% tersebut berlaku untuk deposito dengan nilai lebih dari Rp7.500.000,00. Adapun deposito dengan nilai kurang dari Rp7.500.000,00 tidak dikenakan pajak deposito.

Perbandingan dari sisi perpajakan

Dengan tarif PPh final bunga obligasi sebesar 10%, penghasilan bunga dari obligasi FR dikenakan pajak lebih rendah dibandingkan bunga deposito yang dikenai PPh final 20% (dengan ketentuan nilai deposito tertentu).

Selain itu, naskah juga menyebut obligasi FR dapat memberikan fleksibilitas bagi investor dalam perencanaan pajak, yaitu investor dapat memilih membayar pajak bunga yang diperoleh pada saat jatuh tempo atau secara berkala selama masa kepemilikan obligasi.

Catatan lain di luar pajak

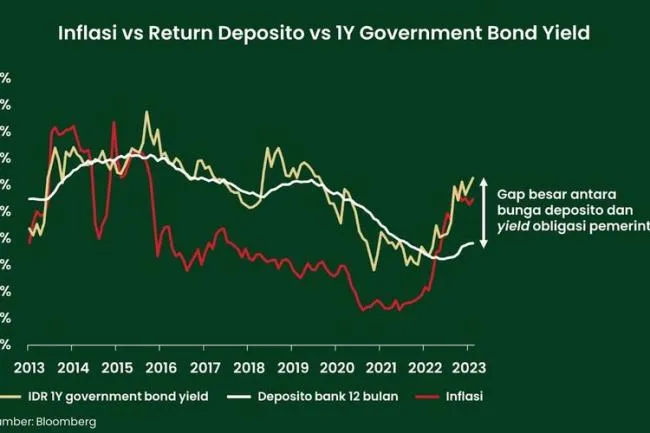

Di luar aspek perpajakan, obligasi FR disebut dapat menawarkan kupon yang umumnya lebih tinggi dibanding suku bunga deposito. Obligasi FR juga umumnya memiliki jangka waktu lebih panjang, sehingga dapat memberikan stabilitas pendapatan jangka panjang bagi investor.

Kesimpulan

Perbedaan perlakuan pajak menjadi salah satu faktor yang membedakan obligasi FR dan deposito bank. Berdasarkan ketentuan yang dijelaskan, bunga obligasi FR dikenai PPh final 10%, sedangkan bunga deposito dikenai PPh final 20% untuk nilai deposito di atas Rp7.500.000,00. Dengan demikian, dari sisi tarif pajak atas bunga, obligasi FR dinilai lebih ringan dibanding deposito.

Meski begitu, sebelum memilih instrumen investasi, investor tetap perlu menyesuaikan keputusan dengan profil risiko dan kebutuhan masing-masing.