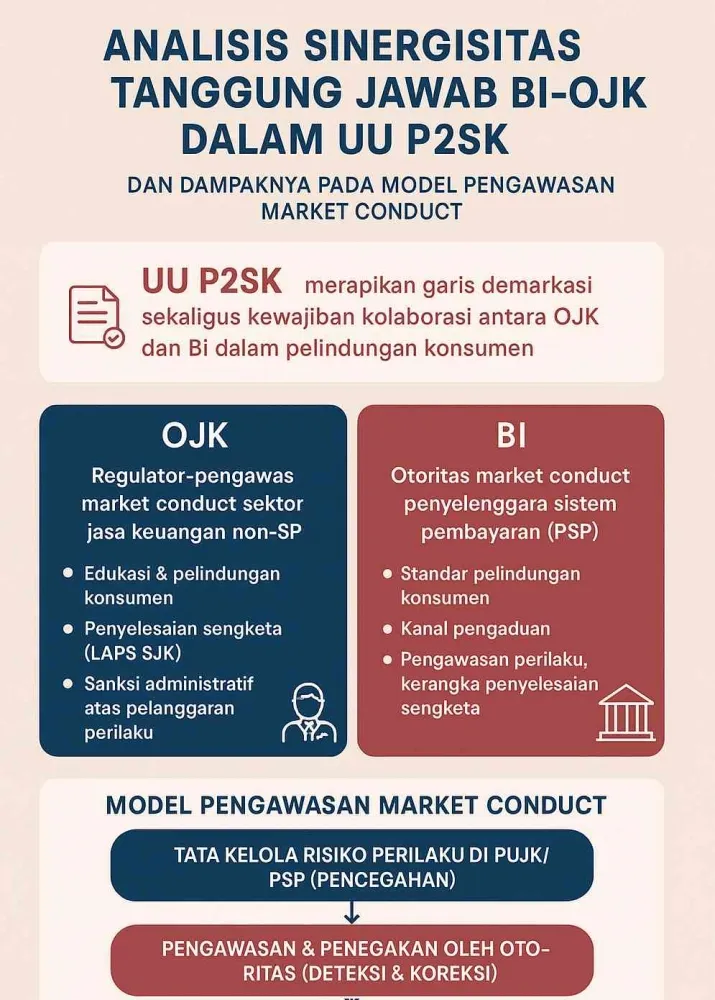

Undang-Undang Pengembangan dan Penguatan Sektor Keuangan (UU P2SK) atau UU No. 4 Tahun 2023 merapikan pembagian kewenangan sekaligus menegaskan kewajiban kolaborasi dua regulator utama dalam pengawasan transaksi keuangan di Indonesia, yakni Otoritas Jasa Keuangan (OJK) dan Bank Indonesia (BI). Penataan ini diarahkan untuk memperkuat pengawasan perilaku pelaku usaha (market conduct) dan perlindungan konsumen, terutama pada layanan yang bersinggungan antara sektor jasa keuangan dan sistem pembayaran.

Dalam pengaturan UU P2SK, OJK berwenang mengawasi Pelaku Usaha Jasa Keuangan (PUJK) di seluruh sektor jasa keuangan. Sementara itu, BI mengawasi penyelenggara sistem pembayaran (PSP) serta entitas dalam lingkup kewenangan BI terkait kegiatan klasifikasi lapangan usaha/pelaku usaha. Pembagian domain tersebut menuntut sinergi dalam pengawasan perilaku, penanganan pengaduan, serta mekanisme penyelesaian sengketa konsumen.

OJK diposisikan sebagai regulator dan pengawas market conduct lintas sektor jasa keuangan, mencakup perbankan, asuransi, pembiayaan, pasar modal, hingga fintech. Selain pengawasan perilaku, OJK menjalankan edukasi dan pelindungan konsumen serta memfasilitasi penyelesaian sengketa melalui Lembaga Alternatif Penyelesaian Sengketa Sektor Jasa Keuangan (LAPS SJK). Kerangka ini ditegaskan dan dioperasionalkan melalui Roadmap Pengawasan Perilaku PUJK, Edukasi & Pelindungan Konsumen 2023–2027 beserta kebijakan turunannya, termasuk penerapan sanksi administratif atas pelanggaran perilaku.

Di sisi lain, BI menjalankan otoritas market conduct pada penyelenggara sistem pembayaran. Standar pelindungan konsumen, kanal pengaduan, pengawasan perilaku penyelenggara, dan kerangka penyelesaian sengketa untuk domain pembayaran diatur melalui Peraturan Bank Indonesia (PBI) No. 3 Tahun 2023 tentang Pelindungan Konsumen. Ketentuan pelaksanaan penyelesaian sengketa untuk domain BI juga diatur melalui Peraturan Anggota Dewan Gubernur (PADG) No. 18 Tahun 2024 terkait peraturan pelaksanaan LAPS di sektor keuangan untuk kewenangan BI.

Salah satu konsekuensi dari pembagian kewenangan tersebut adalah keberadaan dua lembaga penyelesaian sengketa yang berbeda. LAPS SJK dibentuk berdasarkan Peraturan OJK dan berada dalam pengawasan OJK. Sementara LAPS SK dibentuk berdasarkan Peraturan Bank Indonesia. Meski sama-sama bergerak dalam penyelesaian sengketa di sektor keuangan, keduanya merupakan entitas berbeda sesuai domain pengawasan masing-masing otoritas.

Implikasi sinergi OJK dan BI membuat demarkasi pengawasan lebih terstruktur. OJK menjadi single conduct regulator untuk sektor jasa keuangan di luar sistem pembayaran, sedangkan BI memegang conduct oversight khusus untuk sistem pembayaran. Keduanya tetap wajib berkoordinasi dalam perlindungan konsumen lintas-otoritas, termasuk pemanfaatan kanal edukasi dan pengaduan, standardisasi penanganan pengaduan, serta rujukan penyelesaian sengketa melalui skema penyelesaian internal (Internal Dispute Resolution/IDR) dan eksternal (External Dispute Resolution/EDR) sesuai gatekeeper sektoral.

Model pengawasan market conduct yang berjalan sebagai sinergi antara OJK dan BI digambarkan terdiri atas dua lapis. Lapis pertama adalah tata kelola risiko pada pelaku usaha, yang mencakup kewajiban transparansi, perlakuan yang adil (fair treatment), kesesuaian produk (suitability), pengawasan agen, kontrol pemasaran dan penjualan, serta pencatatan dan penyelesaian pengaduan di internal melalui IDR. Pada penyelenggara sistem pembayaran, PBI No. 3 Tahun 2023 menegaskan prinsip pelindungan konsumen, kewajiban informasi, serta aturan perilaku (conduct rules) bagi PSP.

Lapis kedua adalah pengawasan dan penegakan oleh otoritas untuk deteksi dan koreksi. Dalam domain OJK, pengawasan mencakup penetapan prinsip pelindungan konsumen dan masyarakat, supervisi perilaku PUJK, audit kepatuhan pelindungan konsumen, kewajiban penggunaan Aplikasi Portal Perlindungan Konsumen (APPK), rujukan ke LAPS SJK sebagai EDR lintas sektor, serta sanksi administratif mulai dari peringatan, denda, pembatasan kegiatan, hingga pencabutan izin bila pelanggaran perilaku terbukti. Roadmap 2023–2027 juga memuat target kinerja layanan konsumen dan penyelesaian sengketa.

Dalam domain BI, pengawasan perilaku PSP dilakukan melalui pengaturan pelindungan konsumen pada penyelenggara sistem pembayaran dan layanan uang elektronik. BI membentuk unit perlindungan konsumen, menetapkan standar penanganan pengaduan internal, pelaporan, serta edukasi sebagai kanal IDR. Untuk EDR, BI membentuk LAPS-SK sebagai kanal mediasi atau arbitrase disertai pelaporan periodik. Kanal pengaduan layanan publik BI seperti BICARA131 atau web LISA (Layanan Informasi Bank Indonesia) menjadi pintu eskalasi ketika IDR tidak terselesaikan atau terjadi pelanggaran ketentuan BI.

Sejumlah dampak UU P2SK terhadap efektivitas pengawasan market conduct oleh OJK dan BI disebut signifikan. Kejelasan otoritas antara layanan keuangan yang diawasi OJK dan pembayaran yang diawasi BI dinilai mengurangi potensi regulatory gap, sekaligus memudahkan penentuan jalur pengaduan dan memperpendek waktu penyelesaian sengketa. Instrumen sanksi dan penyelesaian juga menjadi lebih presisi, dengan OJK memperkuat kerangka pelindungan konsumen dan LAPS SJK, sementara BI merinci standar pelindungan, pengaduan, serta sanksi administratif bagi PSP, termasuk fleksibilitas pengenaan sanksi dalam PADG terbaru.

UU P2SK juga mendorong penguatan penyelesaian pengaduan internal berbasis service level agreement (SLA) dan perbaikan akar masalah (root-cause) melalui taksonomi keluhan yang sejalan dengan POJK 22 Tahun 2023 dan PBI 3 Tahun 2023. Taksonomi ini mencakup pelanggaran seperti mis-selling, unfair fee, hingga kebocoran data konsumen.

Di sisi penindakan aktivitas ilegal, UU P2SK Pasal 247 membentuk Satuan Tugas Pemberantasan Aktivitas Keuangan Ilegal (Satgas PASTI) sebagai nomenklatur baru dari Satgas Waspada Investasi (SWI). Berdasarkan informasi dari Portal OJK (2025), sejak 2017 hingga 31 Desember 2024, Satgas PASTI telah menghentikan 12.185 entitas keuangan ilegal yang terdiri dari 1.737 entitas investasi ilegal, 10.197 entitas pinjaman daring ilegal/pinpri, dan 251 entitas gadai ilegal. Data tersebut menggambarkan penegakan bersama lintas otoritas untuk melindungi konsumen dari entitas tanpa izin.

Di subsektor asuransi, penegakan disebut terus berlanjut melalui penguatan prosedur sanksi administratif, antara lain melalui POJK 37/2024 sebagai amandemen teknis sanksi perasuransian yang mempertegas efek jera terhadap pelanggaran conduct seperti mis-selling. Sepanjang Januari–Juni 2024, OJK mengumumkan sanksi administratif berupa denda kepada sejumlah PUJK. Pada Desember 2024 tercatat 290 sanksi keterlambatan pelaporan yang terdiri dari 260 denda dan 30 peringatan tertulis.

Selain itu, penyelesaian sengketa di sektor jasa keuangan dilaporkan meningkatkan transparansi kinerja EDR melalui Laporan Tahunan 2024 yang memuat kinerja penyelesaian sengketa dan jenis kasus. Informasi tersebut ditujukan untuk memperkaya transparansi sekaligus menjadi umpan balik (learning loop) bagi penguatan kebijakan pengawasan dan pelindungan konsumen.